【内容导航】

会计科目的含义分类

【知识点】会计科目的含义分类

会计科目的含义分类

含义 | 是对会计要素的具体内容进行分类核算的项目 | |

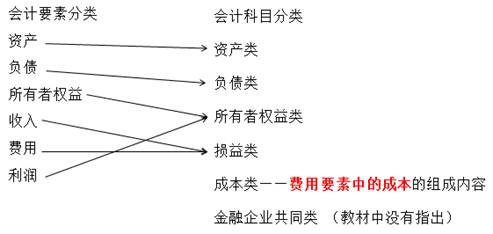

分类 | 按反映的经济内容 | 资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目和共同类科目(六大类) |

按其提供信息的详细程度及其统驭关系 | 总分类科目和明细分类科目 | |

【解释1】会计要素和会计科目分类的对应关系

其中:

成本类科目是用来归集费用、计算成本的会计科目。

损益类科目是指其在一定时期的发生额合计要在当期期末结转到“本年利润”账户(所以期末没有余额),用以计算确定一定时期内损益的会计科目。按损益的不同内容可以分为反映收入的科目和反映费用的科目。